发布日期:2024-07-03 17:05 点击次数:115

天博·体育全站app官网入口

天博·体育全站app官网入口

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

卓创资讯大豆商场分析师孙能基

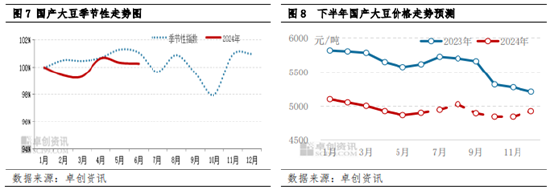

【导语】2024年上半年,国产大豆价钱举座下落为主,主因产区库存压力较大,需求跟进不及,导致产区货源消化节拍放缓,尤其是南边产区,捏续低迷的行情使得商场信心缺失,阶段性的竞价抛货带动价钱下落。预测下半年,斟酌新豆上市前价钱仍督察偏强趋势,斟酌上市后将季节性走低,但举座波动区间或有所收窄。

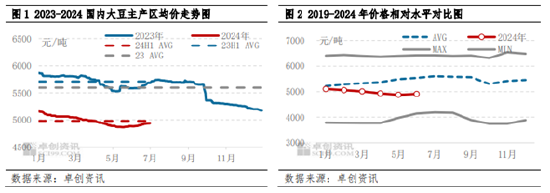

上半年国产大豆价钱下落为主

2024年上半年,国内大豆商场价钱举座下落为主。其走势与咱们在《2022-2023中国大豆商场年度叙述》中预测的基本一致。驱散6月底,国内主产区均价4980元/吨,较昨年同期5707元/吨跌727元/吨,跌幅12.74%;较昨年全年均价5594元/吨跌614元/吨,跌幅10.98%。

东北大豆先跌后涨,价钱底部出当今3月初。岁首因驾驭春节,物流缓缓停运,商场来回减少,商场恭候节后九三发布收购公告,价钱保捏肃穆;春节后九三开库价钱低于商场预期,现货出货意愿增多,加之产区仍有一定大豆库存,因此价钱出现下行;3月中旬后九三增多现货开库点,关于剩余粮源应收尽收,4月下旬运行商场在看涨心态带动下价钱走高,但因需求无力捏续支捏,价钱很快回落,直至产区农户余粮出清,5月末后链接走高。

南边产区举座下落为主,二季度后期配置性反弹。一季度南边产区大豆价钱跌跌不时,产区余货比例高于往年,销区及末端走货不畅使得货源转动速率偏慢,且捏续低迷的行情使得商场信心缺失,类似部分劣品性货源的压制,使得一季度南边产区大豆价钱捏续下落。二季度前期南边大豆价钱延续跌势,捏续的出货不畅使得南边产区下层购销活跃度偏低,且部分商家竞价出货导致二季度前期跌幅加大,5月份好意思豆反弹赐与现货商场一宽心态支捏,类似卵白厂捏续收购,黄淮海产区二级豆压力缓解,商场心态渐渐粉碎,部分销区及下流陆续补货,支捏中上旬走货好转,5月下旬至6月份各地小麦购销活跃,大豆上货量偏少天博·体育全站app官网入口,类似部分销区及下流采购配合,商场价钱低位反弹。

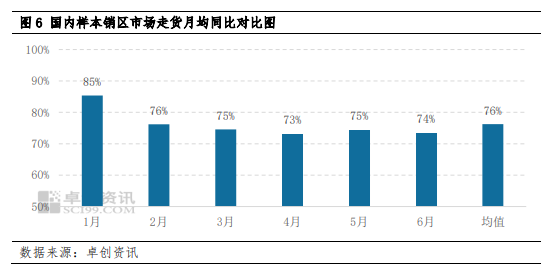

产区消化节拍北快南慢 举座压力偏大

东北产区消化程度略快于上年度,主因上年度大豆产量增幅20%以上,商场消化难度捏续较大;今年度产量供应压力收缩,且春节后九三入市收购粮点较多,上半年农户余粮照旧基本收完。驱散6月底,东北产区余货比例1.4成,高于近五年平均水平。

南边产区2023季粮源质地低于往年,货源质地相反较大使得一季度产区外发节拍显豁偏慢,尤其是河南及安徽货源阶段性受到周边区域货源及东北货源的冲击,流畅节拍缓慢,二季度跟着卵白厂运行收购大批收购部分质地稍差货源,南边产区压力运行缓解,二季度后期压力减小,优质货源偏少,类似多地麦收后捏续干旱,新季大豆播撒程度举座推迟,商场渐渐廉价惜售,举座销售程度慢于上一年度。驱散6月底,余货比例约2.3成,显豁高于昨年水平。

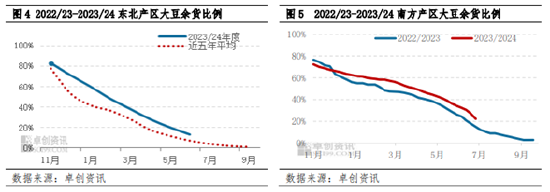

国产大豆加工企业采购由北转南 样本销区商场走货同比减少

上半年厂家收购价钱主要奴隶东北产区现货价钱走势,呈现先跌后涨趋势,由于下流产物销售需求欠安,厂家大豆采购的意愿捏续偏低,前期库存储备一般;在4-5月南边产区大豆价钱下落时,厂家采购较多南边豆,库存数目处于高位致使满库,因而后续也所以少许补充为主,采购数目未几。

笔据对华东、华南、西南等主要销区商场20家样本的上半年出货情况进行追踪调研,上半年销区商场走货量显豁减少,仅1月份同比减幅低于两成(昨年每个月均为单元1),春节后至二季度,各区域减幅有相反,但举座减量的态势相对显豁,上半年样本商场举座销售量约减少四分之一。

斟酌下半年大豆价钱波动区间收窄

CBOT方面:面前好意思豆价钱照旧跌破好意思豆栽培老本线,好意思豆栽培面积同比增多且预期产量增多对CBOT有一定压力,不外三季度将会是滋长的要道期,滋长期的天气景况有一定的不细目性。笔据NOAA称,将来可能会出现拉尼娜气候,7-9月出现的概率为65%,8-11月增至70%,拉尼娜天气将会导致产区干旱,使得供应出息可能有所担忧,同期影响将来大豆期价的是巴西的销售情况,好意思豆上市之前,商场干预销售的青黄不接阶段,巴西大豆出口压力或有所缓解。另外从季节性走势来看,CBOT大豆不才半年阶段性震憾走高,或对国内大豆洋货源变成一定的底部支捏及心态支捏。

供应方面:从陈货来看,跟着东北及南边产区下层农户优质粮源的减少,产区货源完成从下层向中间智商退换的流程,而货源的相对集中将故意于产区价钱的稳步推涨。再行季货源来看,东北产区播撒面积增多,不外近期产区多雨使得大豆举座植株偏矮,或对后期货源产量及质地产生影响,而南边黄淮海产区播撒期因干旱而延伸,且举座播撒面积斟酌减少,预期秋收季将会后移,产区可供消化余货量的技能将会延长,届时南北产区上市技能有一定的阻隔期,三季度末至四季度前期举座季节性下落的行情或有所粉碎。举座看,供应端预期举座偏利多。

需求方面:三季度前期适值暑假,且多地的高温天气、廉价青菜或将使得豆成品破费干预全年最淡的阶段,故商场需求节拍将会显豁放缓。三季度后期至四季度,跟着各样学校的复原平时,且天气渐渐转凉,豆成品破费量将会渐渐复原平时,可是举座破费左迁的布景下,斟酌下半年举座需求增量或相对有限。

抽象来看,上半年国产大豆行情走势较季节性走势略有背离,举座呈现超季节性下落的走势,不外下半年大豆行情较季节性走势多数技能配畛域更高。勾搭往年国产大豆季节性走势,商酌到三季度前期将会是青黄不接、需求淡季阶段,斟酌此阶段行情或小涨后企稳为主;三季度末至四季度前期,新季货源集中上市阶段将会呈现季节性走弱,四季度后期有望小幅反弹,不外受现时价钱水平及供需端的影响。斟酌下半年举座波动区间或收窄,主产区均价多数技能或督察在5000元/吨以下运行。

风险成分:国储拍卖的节拍及力度、好意思豆滋长期的天气、国产大豆滋长期天气及新季货源产量、质地。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民 天博·体育全站app官网入口

上一篇:尽在新浪财经APP 背负剪辑:郭建 天博·体育全站app官网入口

下一篇:没有了

Powered by 天博·体育全站app官网入口 @2013-2022 RSS地图 HTML地图